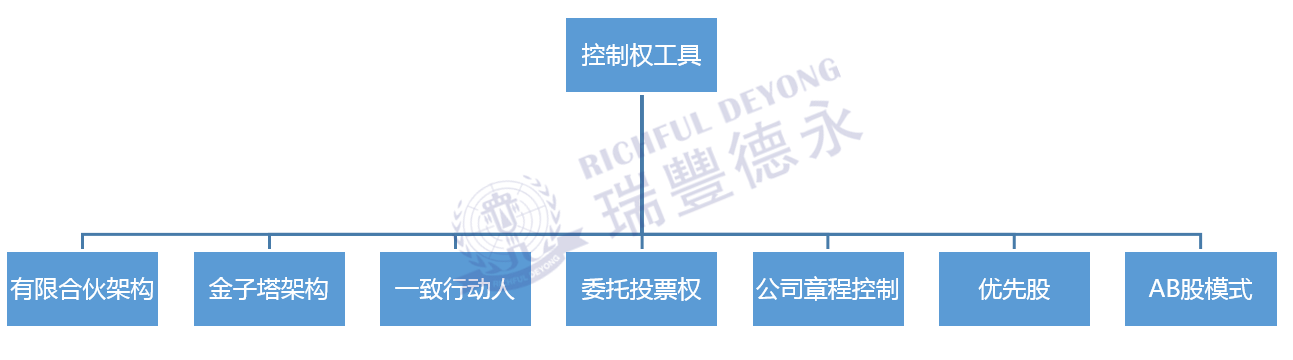

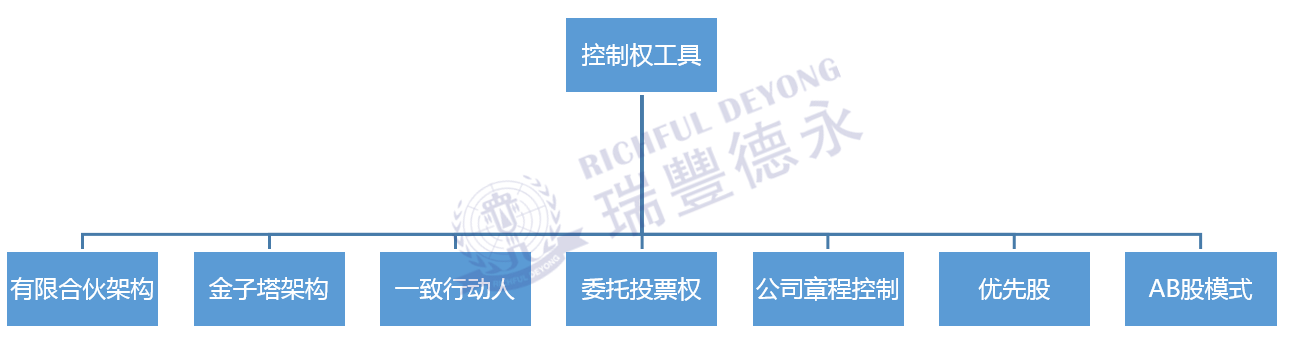

在企業(yè)發(fā)展過(guò)程中,不少企業(yè)家既渴望通過(guò)分享股權(quán)來(lái)做大做強(qiáng)企業(yè),又非常惜股,生怕控股權(quán)喪失。而在務(wù)實(shí)中,共有7種企業(yè)的控制權(quán)設(shè)計(jì)工具可以幫助企業(yè)家實(shí)現(xiàn)“錢”“權(quán)”分而治之狀態(tài),如下圖所示:

上圖中7種工具,其中被運(yùn)用最多的便是【有限合伙架構(gòu)】,今天瑞豐德永將帶領(lǐng)大家展現(xiàn)有限合伙企業(yè)在“分股不分權(quán)”中的魅力。

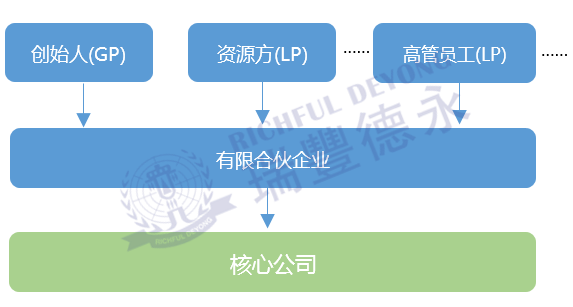

有限合伙企業(yè)

在介紹架構(gòu)前,我們對(duì)有限合伙企業(yè)進(jìn)行介紹。有限合伙企業(yè)與普通合伙企業(yè)的不同之處在于:

除了「普通合伙人」(General Partner, GP)之外,合伙人中還包含了「有限合伙人」(Limited Partner,LP),GP對(duì)合伙企業(yè)債務(wù)承擔(dān)無(wú)限連帶責(zé)任,LP對(duì)合伙企業(yè)之債務(wù)承擔(dān)有限責(zé)任。

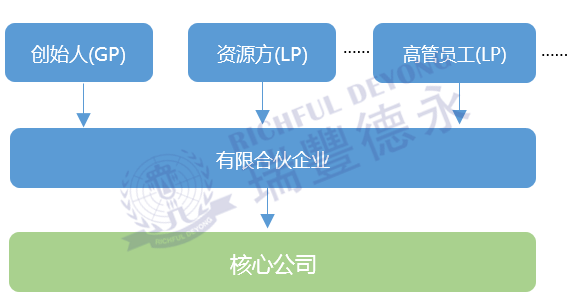

在有限合伙企業(yè)中,股東并不是直接持股擬設(shè)立的核心公司,而是先由股東搭建有限合伙企業(yè)作為持股平臺(tái),再由持股平臺(tái)作為持有核心公司。

為什么要使用這種方式?

這里,我們通過(guò)反例來(lái)說(shuō)明有限合伙企業(yè)作為持股平臺(tái)的優(yōu)勢(shì)。

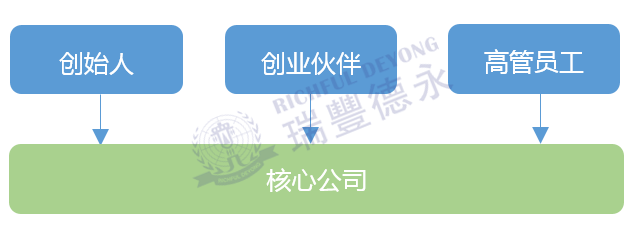

企業(yè)在發(fā)展過(guò)程中,為了公司的長(zhǎng)遠(yuǎn)發(fā)展通常會(huì)引入股權(quán)激勵(lì)方式,以激勵(lì)企業(yè)核心人才與企業(yè)共同發(fā)展,這時(shí)一般采用的方案有2種:自然人直接持股與自然人間接持股方式。

(自然人直接持股架構(gòu))

在自然人直接持股的架構(gòu)中,股東可以由多個(gè)自然人組成,股權(quán)分散,容易埋下未來(lái)企業(yè)上市后的股權(quán)糾紛隱患,不利于公司控制權(quán)的集中,當(dāng)遇到重大事項(xiàng)需要股東行使表決權(quán)時(shí)候,很容易因股權(quán)分散、各股東意見(jiàn)不統(tǒng)一情況導(dǎo)致計(jì)劃擱置等情況發(fā)生。

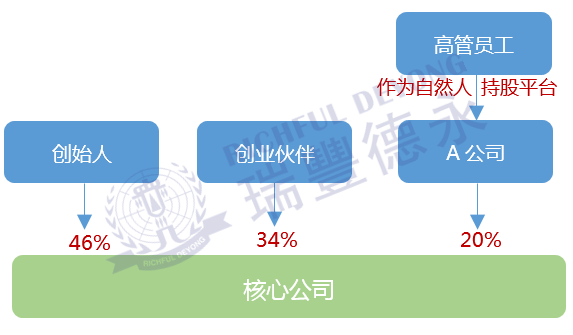

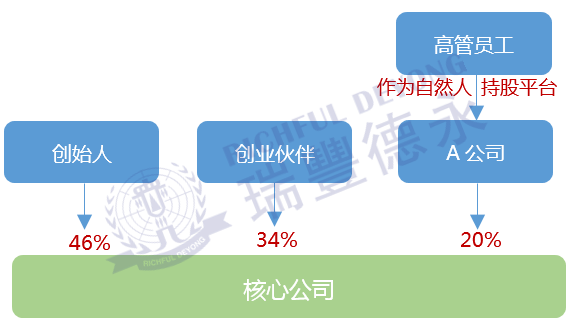

(自然人間接持股架構(gòu))

在自然人間接持股的架構(gòu)中(自然人→持股公司→上市公司的間接架構(gòu)),雖然可以避免核心公司控制權(quán)分散,但在未來(lái)股權(quán)激勵(lì)部分限售股解禁之時(shí),減持的員工還需背負(fù)沉重稅務(wù)負(fù)擔(dān),往往難以承受。

因此,上述的2個(gè)問(wèn)題,最終的解決之道,便是架構(gòu)中引入有限合伙企業(yè),其具體的優(yōu)勢(shì)在:

1. 納稅上的節(jié)稅效應(yīng)

根據(jù)《合伙企業(yè)法》規(guī)定,合伙企業(yè)屬于稅收透明體,該層面并不征收所得稅,經(jīng)營(yíng)收益直接穿透合伙企業(yè)流入合伙人的賬戶中,僅有合伙人繳納一次性所得稅。

而在務(wù)實(shí)中,還有一些企業(yè)會(huì)出于稅負(fù)的考慮,選擇在“稅收洼地”注冊(cè)有限合伙企業(yè),因?yàn)檫@些地區(qū)政府常給予企業(yè)2種稅收福利:核定征收、財(cái)政返還,企業(yè)都能因此而再降低一定的稅務(wù)負(fù)擔(dān)。

注意:不少企業(yè)出于稅收籌劃選擇在稅收洼地注冊(cè)合伙企業(yè),但此行為存在注冊(cè)時(shí)承諾的稅收福利無(wú)法兌現(xiàn)的風(fēng)險(xiǎn),關(guān)于合伙企業(yè)更多的稅收與注冊(cè)地“陷阱”可咨詢?nèi)鹭S德永進(jìn)一步了解。

2. 治理結(jié)構(gòu)錢權(quán)分離

與《公司法》相比,《合伙企業(yè)法》給合伙人設(shè)計(jì)機(jī)制賦予了極大的靈活性。

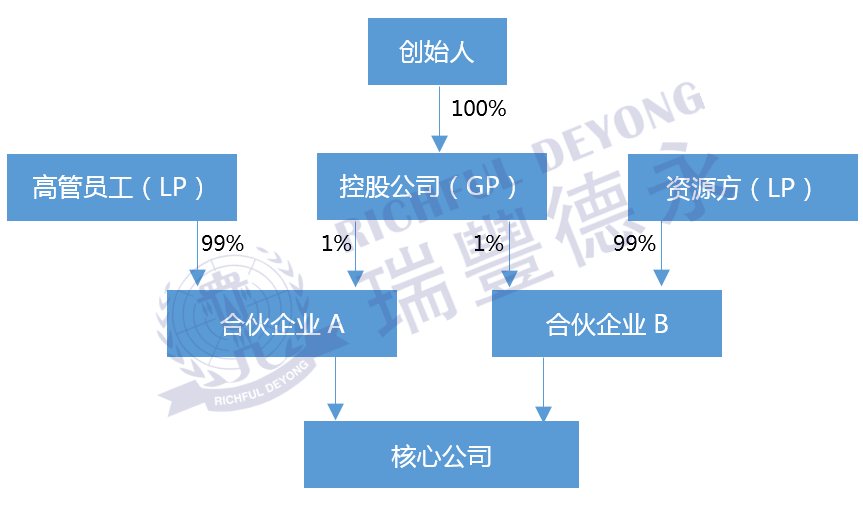

有限合伙企業(yè)中GP可以為創(chuàng)始人大股東,其可享有合伙企業(yè)決議的全部表決權(quán),但不分配財(cái)產(chǎn),即要權(quán)不要錢;而LP可以是企業(yè)高管,不享有合伙企業(yè)的表決權(quán),但未來(lái)可以享受合伙企業(yè)對(duì)外投資的財(cái)產(chǎn)收益權(quán),即要錢不要權(quán)。

無(wú)論是利益分配,還是合伙人的權(quán)力分配,都可以在合伙協(xié)議中自由約定,為“權(quán)”者和“錢”者的合作提供了良好的平臺(tái)。

因此,無(wú)論是納稅上的節(jié)稅效應(yīng),還是實(shí)現(xiàn)企業(yè)家心中的“錢權(quán)分離”的理想,在有限合伙架構(gòu)中得以實(shí)現(xiàn)。